2

1

3

业务范围

您身边的财税顾问

注册服务

会计服务

税务服务

审计服务

培训讲座

关于我们

成都巨正企业管理咨询有限公司一家专业财务代理资讯公司,公司业务涵盖企业代理记账,工商代理及相关上述代理的增值廷伸服务和咨询管理服务。 公司现拥有一大批专业知识丰富的人员,精通各行业企业的工商等办事程序,雄厚的人才实力是满足客户服务质量的保证。

门头右

门头远景

门头

群山巍巍

茶水台

数据-财务-休闲

数据管理

综合管理

会计部

财务总监

总经理

新闻资讯

News

01-22

2024

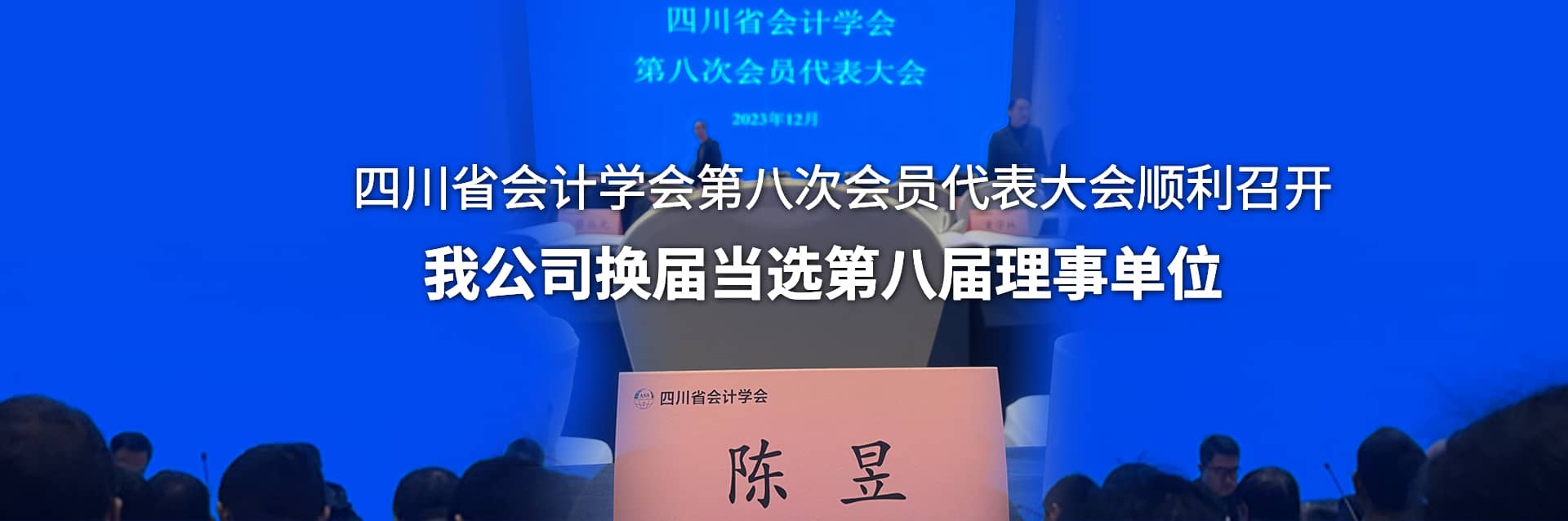

喜讯 | 四川省会计学会第八次会员代表大会顺利召开,我公司换届当选第八届理事单位

2023年12月24日上午,四川省会计学会第八次会员代表大会在成都召开, 来自全省的106位会员代表参加了会议。中国会计学会领导致辞,友好学(协)会代表宣读...

06-24

2016

减免税政策代码目录在手 税收优惠应享尽知

近日,国家税务总局印发《减免税政策代码目录》,将税收法律法规规定、国务院制定或经国务院批准,由财政部、税务总局等中央部门发布的减免税政策条款...

市工商局发出双十一购物提醒

昨天,市工商局12315综合信息采集服务平台公布了今年10月份消费者投诉分析,其中网络购物中家电投诉增幅明显。市工商局提醒消费者,双十一、双十二即将...

新都企业业主送锦旗 服务为民受赞扬

2015年7月13日,新都利民粮油工贸有限责任公司把一面写着为民排忧情深似海,为民办事关怀备至的锦旗送到了县市场监督管理局办公室。感谢我局对该公司长...

联系我们

地点:四川省成都市武侯区来凤五路56号2栋1单元6楼632-634号

综合管理:028-85538515-8003

顾问中心:028-85538515-8002

服务监督:028-85538515-8001

扫描二维码分享到微信

028-85538515

{kind=link}